Кредитно-банковская афёра: Как Центробанк уничтожил рынок ипотеки в России

Игры с повышением ключевой ставки от Центробанка, которые его глава Эльвира Набиуллина объясняет необходимостью успокоения экономики, привели к тому, что ипотека стала абсолютно недоступной для большинства граждан страны. Шутка ли – ставки под 30%, да ещё и за очень скромные метры в новостройке, где и с первым ребёнком семье разместиться непросто, не говоря уже о последующих. Программы льготной ипотеки явно забуксовали, на что обратил внимание и президент Владимир Путин в ходе ежегодной прямой линии. Наконец, в льготной ипотеке было отказало участникам СВО, а банки стали навязывать лимиты, скрытые накрутки к ставке и предлагать в ряде случаев даже ипотеку под 100%.

Плохо и ещё хуже

Происходящие в последний год на рынке ипотеки события иначе как коллапсом назвать сложно. И коллапс этот не только не заканчивается с концом года, но и подкрепляется настоящим театральным спектаклем в исполнении двух основных ответственных лиц – главы ЦБ Эльвиры Набиуллиной и министра финансов Антона Силуанова. От ряда экспертов уже звучат оценки вроде того, что финансовые власти страны зачем-то решили объявить войну населению России.

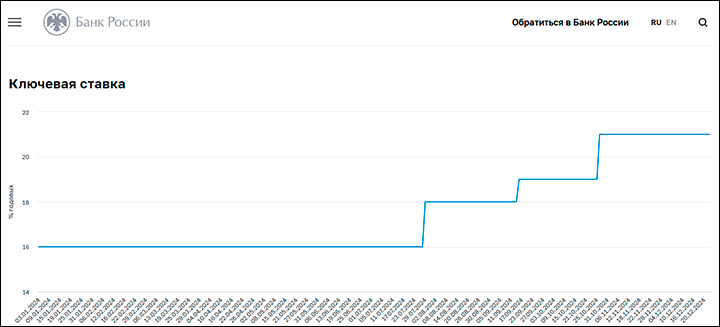

С начала 2024 года ЦБ поднимал ключевую ставку уже трижды – с 16% она выросла до 21%. Следствием стало то, что и должно было, – удорожание кредита для экономики, сокращение инвестиций, разорение малого бизнеса, отток средств на депозиты. Но основное состоит также в том, что 21% – это рекордная и просто убийственная для экономики ключевая ставка. Ещё никогда в истории России она не была такой высокой. Предыдущий рекорд был установлен в феврале 2022-го – после начала спецоперации и заморозки золотовалютных резервов России, когда ЦБ задрал ставку до 20%. Нынешнее же повышение до 21% оказалось беспрецедентным.

Три волны повышения ключевой ставки ЦБ в 2024 году // Скриншот страницы сайта cbr.ru

Три волны повышения ключевой ставки ЦБ в 2024 году // Скриншот страницы сайта cbr.ru

Мы уже неоднократно заявляли, что метод повышения ключевой ставки ради борьбы с инфляцией – это ложный метод, который как раз и сам по себе является, как это называют экономисты, проинфляционным фактором, так как после увеличения "ключа" следует новый всплеск инфляции.

Рост ключевой ставки до запретительного уровня делает для бизнеса инвестиции в технологическое развитие бессмысленными. Такие вложения окупятся через несколько лет, а положить деньги на депозит в Сбербанке под 20% годовых просто и понятно. Если же бизнес всё-таки берёт у банков кредит под 25%, то, разумеется, эта драконовская ставка перекладывается в стоимость произведённых услуг и товаров. Таким образом и разгоняется инфляция – и никакого таргета в 4% всё равно не будет,

– отмечал в связи с ростом ставки ЦБ учредитель Царьграда Константин Малофеев.

Ранее "Первый русский" подробно разбирал конкретные примеры, когда за увеличением ключевой ставки следовало повышение даже на товары первой необходимости из продуктовой корзины. Так, рост цен на сливочное масло с начала 2023-го, по данным Росстата, год к году составил более 25%.

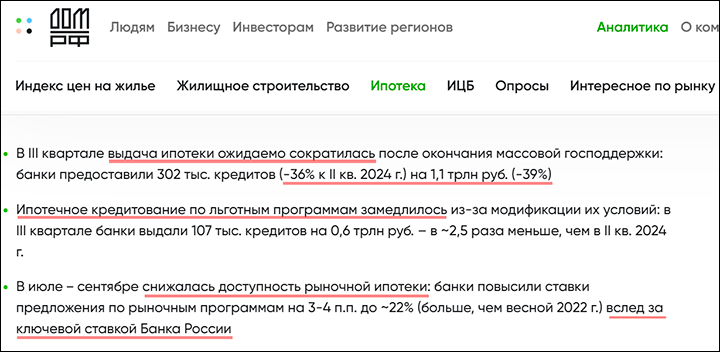

Однако на фоне этих разговоров ещё до прямой линии президента никто, кажется, не обращал внимания на другое губительное следствие роста ставки – обвал ипотеки. Ипотечный кредит – это тоже кредит, так что не стать ещё дороже он не мог. Корреляцию удорожания ипотеки и роста ставки легко установить на данных ДОМ.РФ.

Скриншот страницы сайта дом.рф

Скриншот страницы сайта дом.рф

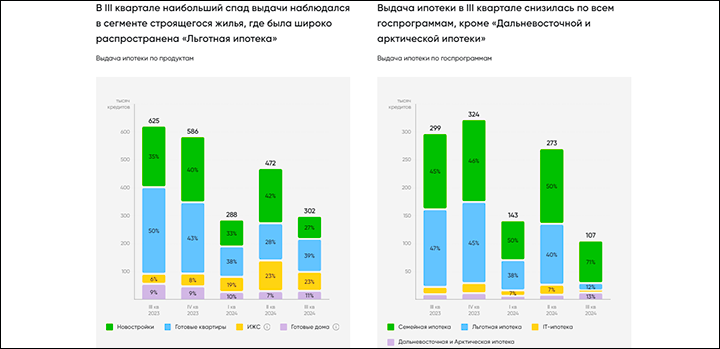

После роста ставок рынок ипотеки в третьем квартале уходящего года рухнул на 40% (!) к предыдущему кварталу – люди просто не хотят влезать в такую чудовищную кабалу. За год же, внимание, прирост по выданной ипотеке составил минус 52% в сравнении с 2023-м. Это очень красноречивые цифры. Это значит, что условно на 52% меньше семей смогли приобрести себе новое жильё, жить и заводить детей, даже имея огромны долги по этой самой ипотеке.

Нынешние ставки по жилищным кредитам – немыслимые. Они доходят до 29%, и это только в чистом виде, не считая различных банковских накруток. Заваливаются на бок и программы льготной ипотеки.

Скриншот страницы сайта дом.рф

Скриншот страницы сайта дом.рф

И это уже тревожный звонок. Настолько, что за действия ЦБ и банков пришлось держать ответ президенту в ходе прямой линии, когда к главе государства обратилась молодая семья, заявившая, что никаких льготных 6% по семейной ипотеке в реальности нет, а банки ставят лимиты, увеличивают первоначальный взнос, отказывают в выдаче или искусственно накручивают ставку.

Мне было обещано, и я это обещание проверю, насколько оно исполняется. Потому что в конечном итоге всё это связано с субсидиями со стороны государства. Для банков это только в удовольствие должно быть. Получать 6% от тех, кто использует кредит, семейные ипотеки, а разницу между банковской ставкой и этими 6% возмещает государство. Должно возмещать, и здесь никаких лимитов со стороны государства быть не должно,

– отметил президент.

"Когда единства нет…"

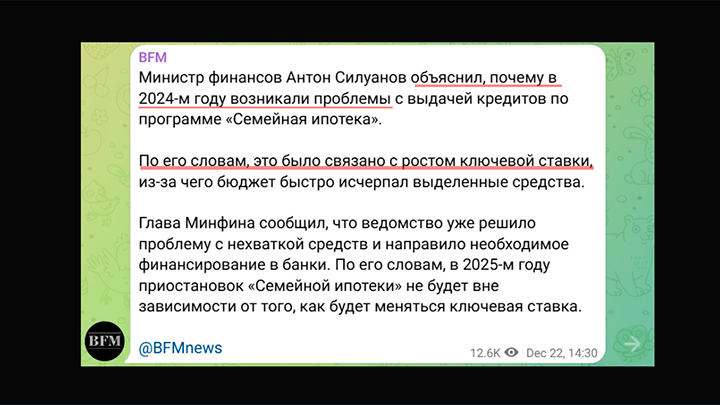

После заявления Путина на прямой линии глава Минфина Антон Силуанов отрапортовал, что лимитов по семейной ипотеке больше не будет. И, комментируя формирующийся кризис на рынке ипотеки, он изящно перебросил мяч Набиуллиной, указав на реальную причину всех проблем.

Скриншот сообщения в телеграм-канале "Бизнес ФМ"//t.me/BFMnews

Скриншот сообщения в телеграм-канале "Бизнес ФМ"//t.me/BFMnews

Набиуллина же ещё раньше, напротив, отвергала такие обвинения и говорила, что при низких ставках человеку приходится просто брать более большой кредит, так как жильё подорожало.

Программы, на мой взгляд, должны быть адресные, пример – семейная, сельская, дальневосточная ипотеки. Они направлены на решение тех задач, которые не решаются рыночными методами,

– говорила она, "бросая мяч" обратно в правительство.

А там… нашли, что возразить. Причём сделали это красиво, отказавшись вводить льготную ипотеку под 2% для участников СВО.

Представленное предложение Минфином России не поддерживается,

- сказал замминистра финансов России Иван Чебесков.

И добавил, что все эти адресные программы – "Семейная ипотека", "Льготная ипотека", "Дальневосточная и арктическая ипотека", "Сельская ипотека", "Льготная ипотека на территориях новых субъектов РФ" и "ИТ-ипотека" – "превратились в массовый продукт" из-за их постоянного продления. То есть с Эльвирой Набиуллиной в том, что необходима адресная поддержка, Минфин оказался не согласен.

Очевидно, что в этом вопросе ЦБ и Минфин ведут собственное, отдельное противостояние. И от него страдаем все мы. Минфин полагает, что государству хватит уже раздавать субсидии направо и налево, что адресной поддержки тут нет, а в льготных программах заканчиваются деньги. То есть Минфин за рыночную ипотеку с жуткими ставками. Да ещё и отклоняет предложение о льготной ипотеке для ветеранов СВО (хотя известно, что она коснётся максимум 700 тыс. человек, какая же тут массовость этого "продукта"?)

С другой стороны, уже ЦБ считает, что ипотека нужна адресная. Это правильно и хорошо, но Минфин, судя по всему, не хочет давать на неё деньги – это раз. А два – ЦБ при этом берёт и задирает ставку так, что люди этой адресной поддержки не увидят из-за банковских накруток, а рыночную ипотеку ЦБ и вовсе убивает наповал высокой ставкой (примеры с цифрами мы уже приводили).

Выход есть?

Кратко напомним, что в данный момент в России, действительно, действуют целый ряд программ льготной ипотеки. Семейная – под 6% (первый взнос 20%, размер кредита 6 или 12 млн рублей, максимальный срок 30 лет), IT-ипотека – под 5% (9 или 18 млн рублей, максимальный срок 30 лет), а также сельская ипотека под 3%, Дальневосточная и Арктическая под 2%.

Банки же, видя такие шоколадные условия и даже получая субсидию по такой программе, доводящую для них ставку до рыночной, стали сверху накручивать свои "допы". В ряде случаев доходило и до 100% – и это не наши фантазии, а слова уже упомянутого нами замминистра финансов Ивана Чебескова.

Мы с коллегами из ЦБ боремся с такими случаями. Мы смотрим, чтобы не было недобросовестных практик. Нам не нравятся экстремальные практики, когда рыночная часть ипотеки выдаётся под 100%, а льготная – под 6%,

– сказал он.

Именно этот момент очень удивил президента на прямой линии. Путин сказал тогда, что льготная ставка должны обеспечивать банкам новых клиентов, они должны этому только радоваться. И разницу между льготной ставкой и рыночной им ведь и впрямь компенсирует государство. Вывод был простой – обнаглели. И если проблему лимитов после обращения семьи из Красноярска Минфин обещает снять, то запредельно высокая рыночная ставка ведь никуда не денется.

В декабре даже появилась информация, что москвич взял ипотеку под 29% на 232 млн рублей с ежемесячным платежом в 700 тыс. рублей (!). Не берёмся утверждать, правда ли это, но в приведённых документах и согласно нынешней ставке параметры были рассчитаны верно.

Как заявил Владимир Путин на совещании по экономическим вопросам 23 декабря, льготные кредиты уже занимают весомую долю банковского портфеля – порядка 16%, или свыше 17 трлн рублей. Из них более 10 трлн приходятся на льготные ипотечные программы.

И куда же идут эти субсидиарные деньги? При рыночной ставке в 29% и "Семейной ипотеке" в 6% государство обязуется субсидировать банкам 23% ежегодно. При кредитном лимите в 6 млн рублей расходы на семью будут составлять 1,38 млн. Если ипотека берётся семьёй, например, на 15 лет, то государство выплатит в итоге 20,7 млн рубелей.

Это ведь, по сути, проценты банку, заливание в него государственных десятков миллионов рублей, которые никак не идут самой семье и не улучшают условия её жизни. Метраж по такой ипотеке всё равно остаётся скромным, средства забирает банк, чтобы не "упасть" при такой высокой ставке ЦБ.

Интересно посчитать, что было бы, если бы эти деньги шли бы не банкам, а людям, позволяя им в итоге получить лучшие условия. В новостройке квадратный метр сейчас в среднем стоит 138 тыс. рублей. За 20,7 млн рублей семья могла бы себе позволить 150 "квадратов", а в ИЖС – и того больше.

Именно поэтому от субсидии ипотеки для банков государству следует переходить к покрытию самим людям части жилищного кредита. Однако в современных реалиях и при такой ставке ЦБ это, конечно, невозможно (банки просто разорятся без субсидий государства).

Что с того?

Минфин в данном вопросе совершенно не против такой политики ЦБ. Ему важно, сколько денег уйдёт из казны, а вот пойдут ли они банкам или самим людям на компенсацию кредитов – не имеет значения.

Повышение процентной ставки – идея фикс [председателя ЦБ Эльвиры] Набиуллиной. Это нужно ей для уничтожения российской экономики, для подавления её развития. А повышение процентной ставки в условиях нехватки денег ведёт к разгону инфляции и к ослаблению рубля. Это все уже наизусть выучили, и Банк России, я думаю, тоже. Но побочное следствие – поступление дополнительных денег в бюджет. Инфляционные доходы. Поэтому Минфин не возражает,

–говорил в эфире "Первого русского" депутат Госдумы Михаил Делягин.

И пока у ЦБ будет такая политика, а вместе с Минфином они будут "перетягивать" ипотеку, как канат, ничего не изменится. Ведь и ставка, и средства бюджета должны в первую очередь способствовать созданию в приличных жилищных условиях многодетных семей, а не вгонять родителей в кабалу на 30 лет с осознанием, что даже при таких условиях второго ребёнка они себе вряд ли смогут позволить.

Экономика и финансы должны быть не рыночно-ориентированными, а сфокусированными на жителях России. Это тот самый посыл Владимира Путина на прямой линии, который, как кажется, в ЦБ и Минфине пока не услышали.

Впрочем, возможно, им и не интересно это слышать. Бенефициары-то дорогих кредитов известны – банки. Благополучие которых (точнее, положительные итоги финансовых учреждений, которые выливаются в благополучие из руководства) и есть один из показателей работы того же ЦБ. Так вот, за 2023-2024 года, по данным "Ведомостей", топ-менеджеры менее чем двух десятков ведущих банков страны получили премии в сумме на 64 миллиарда рублей. Потому что для банков-то последние два года оказались сверхприбыльными.

Вот и думайте, на чьей стороне играет финансовый регулятор и ответственное ведомство Кабмина.